Wat is een risicoverzekering?

Een risicoverzekering dekt de financiële gevolgen in de verzekerde of verzekerden komen te overlijden.

De risicoverzekeraar keert een voorafgesproken verzekerd bedrag aan de nabestaanden of hypotheekverstrekker uit zodat openstaande schulden kunnen worden voldaan.

U, als verzekerde, betaalt voor het dekken van dit risico een maandelijkse of jaarlijkse premie aan de verzekeraar.

Naast het verzekerd bedrag kunt u ook zelf de verzekeringsvorm, het aantal verzekerden en de looptijd van uw risicoverzekering kiezen.

Als bewijs van verzekering verstrekt de verzekeraar u een polisblad. Het is verstandig om dit polisblad te bewaren op een plek waar u en uw nabestaanden deze gemakkelijk terug kan vinden.

Dit is de betekenis van een risicoverzekering in een notendop. Echter komt er nog meer bij deze verzekering kijken dus we willen u aanraden om verder te lezen zodat u een nog beter beeld van deze verzekering krijgt.

Waarom een risicoverzekering berekenen en vergelijken?

Het berekenen van een risicoverzekering biedt verschillende voordelen. Deze voordelen zijn onder andere:

- Besparen op de premie: U ziet een overzicht van de risicoverzekeringen van alle verzekeraars zodat u een weloverwogen en goede keuze kunt maken.

- Het bespaart tijd: U hoeft niet de websites van alle verzekeraars langs om elke keer opnieuw een risicoverzekering te berekenen.

- Overzicht: In de vergelijking ziet u de voorwaarden en details van elke risicoverzekering in één overzicht terug. Ook dit helpt bij het maken van de beste keuze voor uw situatie.

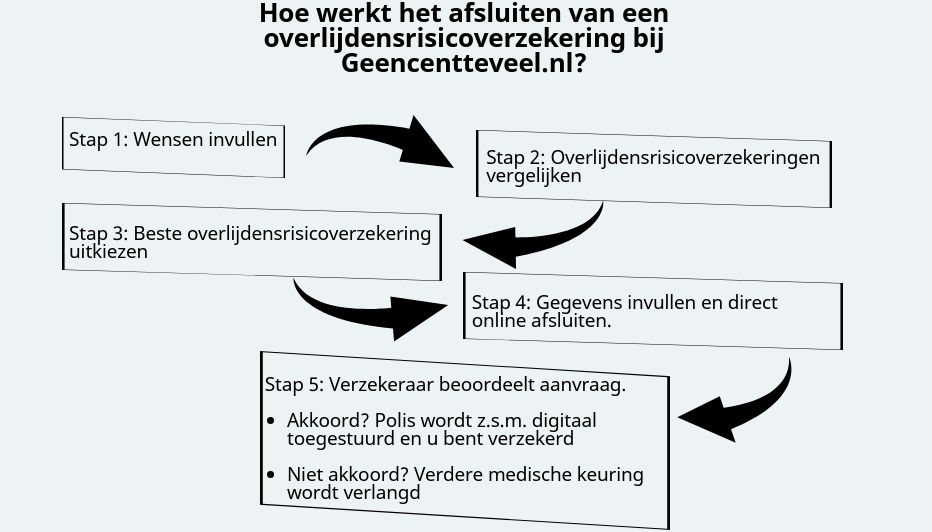

De juiste risicoverzekering gevonden? Direct online deze risicoverzekering afsluiten

U heeft een weloverwogen keuze kunnen maken na het vergelijken en berekenen van de premies, polisvoorwaarden en details van verschillende risicoverzekeringen.

Daarna kunt u direct online de gewenste risicoverzekering afsluiten door het invullen van een aantal aanvullende gegevens.

Na het invullen van de gegevens sturen wij uw aanvraag door naar de risicoverzekeraar. Zij beoordelen uw aanvraag technisch en medisch vlak.

De verzekeraar gaat akkoord? Dan kunt u het polisblad zo spoedig mogelijk in uw inbox verwachten en u bent verzekerd.

De verzekeraar gaat niet akkoord? Het is mogelijk dat de verzekeraar bepaalt dat het risico te groot is en u zodoende niet accepteert.

Ook kan de verzekeraar u vragen om aanvullende (medische) informatie alvorens u definitief voor een risicoverzekering te accepteren.

Stappen van het afsluiten van een risicoverzekering in één overzicht

Een risicoverzekering afsluiten voor uw hypotheek

Dient u een risicoverzekering af te sluiten voor uw hypotheek? Ook dan is het verstandig om te vergelijken en niet de risicoverzekering ook bij uw hypotheekverstrekker (bank of verzekeraar) af te sluiten.Vaak bieden hypotheekverstrekkers ook risicoverzekeringen als aanvullende dienst aan. U betaalt dan ook de premie die daarbij hoort en deze is vaak niet de meest voordelige waardoor een goede besparing misloopt in een periode waar u al veel geld uitgeeft.

U kunt bij uw hypotheekverstrekker aangeven dat u zelf een risicoverzekering gaat vergelijken en afsluiten welke u vervolgens zal verpanden aan deze hypotheekverstrekker.

U bent tegenwoordig niet meer verplicht om een risicoverzekering af te sluiten als er sprake is van een Nationale Hypotheek Garantie (NHG) op uw hypotheek. Het is hoe dan ook verstandig om u evengoed wel te verzekeren tegen het risico op overlijden. Een hypotheek brengt een hoge schuldenlast met zich mee en zo voorkomt u dat deze last op de schouders van uw nabestaanden komt te liggen.

Zo niet, dan verplicht een verzekeraar u niet altijd om deze verzekering af te sluiten maar is het ten alle tijde verstandig om dat wel te doen. U gaat immers een hoge schuld aan.

Lees meer over een risicoverzekering en een hypotheek.

Risicoverzekering en de belasting

Ook de Belastingdienst is van de partij wanneer we het over een risicoverzekering hebben. En de belasting is voornamelijk van toepassing als uw verzekeraar een bedrag uitkeert aan uw nabestaanden.

Er moet namelijk al snel belasting over het uitgekeerde bedrag betaald worden. In jargon wordt dit erfbelasting genoemd. Uw nabestaanden worden ‘erfgerechtigden’ en het is wettelijk vastgesteld dat zij dan belasting over een uitkering uit een risicoverzekering moeten betalen.

Tip: begunstigden informeren

Informeer de begunstigden van uw risicoverzekering dat zij een eventuele uitkering op de aangifte van hun Inkomstenbelasting moeten opgeven over het jaar dat zij de uitkering ontvangen.

Hoeveel erfbelasting moeten zij dan betalen

De belastingdienst heeft een handige rekenhulp gemaakt zodat u exact kunt narekenen wat de erfbelasting in uw situatie zal zijn. De belastingdienst heeft namelijk ook een relatief laag bedrag belastingvrij gesteld. Lees op deze pagina welke grenzen dit in 2017, 2018 en 2019 zijn.

Goedkope risicoverzekering |

| Om tot de goedkoopste risicoverzekering te komen moet er naar een aantal factoren gekeken worden. Er zijn namelijk verschillende kosten die de totale premie beïnvloeden. Zo zijn er de kosten van de verzekeraar en de kosten van een tussenpersoon. In onze vergelijking zijn de premies van de risicoverzekeraars bij elkaar gebundeld en is het zodoende gemakkelijk om te zien wat de meest goedkope risicoverzekering in uw situatie is. Hierbij is het aan te raden om niet alleen naar de premie per maand of jaar te kijken maar ook naar de premie over de gehele looptijd. Een aantal verzekeraars hebben namelijk producten die goedkoop beginnen maar duurder worden naarmate de looptijd vordert ten opzichte van een risicoverzekering welke deze premieopbouw niet hanteert. Wij tonen in de details van onze vergelijking ook de totale premie over de hele looptijd zodat u overzichtelijker ziet welke daadwerkelijk de goedkoopste risicoverzekering voor u is. Goedkope risicoverzekering door onze lage kosten Tussenpersonen vragen een vergoeding voor het afsluiten van een risicoverzekering. Dit worden afsluitkosten genoemd. Wij rekenen een lage, eenmalige vergoeding vanaf 79 euro aan afsluitkosten. Goedkoper wordt het niet! |

Beste risicoverzekering |

Als we het over de goedkoopste risicoverzekering hebben, dan is dat niet altijd de beste risicoverzekering. De meeste risicoverzekeringen voldoen in de basis en dat is het uitkeren van een bedrag indien de verzekerde(n) komt te overlijden. Zoals u al heeft kunnen lezen begint de premie van sommige risicoverzekeringen laag en stijgt deze jaarlijks. Op het eerste gezicht lijken deze de beste risicoverzekeringen maar op lange termijn betaalt u meer dan een variant met een gelijkblijvende premieopbouw. Ook zijn er risicoverzekeringen die bijvoorbeeld geen voorlopige dekking aanbieden of een en-bloc clausule in hun polisvoorwaarden hebben opgenomen. Met een en-bloc clausule mag een verzekeraar de premie en/of polisvooorwaarden tijdens de looptijd van de verzekering aanpassen. Daarom is het altijd aan te raden om te vergelijken op premie én op polisvoorwaarden om u zo met de beste risicoverzekering in uw situatie te verzekeren. |

Hopelijk bent overtuigd geraakt van het vergelijken van verzekeringen. Wacht dan ook niet langer en ga direct de overlijdensrisicoverzekering vergelijken en afsluiten.

Handinge informatie over de risicoverzekering

- Wat is een risicoverzekering? En wat is het nut ervan

- Belangrijk bij het afsluiten van een risicoverzekering

- Alles over de premie van een risicoverzekering

Bekijk ook de productinformatie van de risicoverzekering.

Hoe kan ik een overlijden melden?

Om ervoor te zorgen dat het traject bij overlijden van verzekerde(n) zo soepel mogelijk verloopt, kunt u telefonisch contact opnemen op 020 34 60 767 (maandag t/m vrijdag van 10.00 tot 15.30). Op deze manier kunnen wij direct schakelen met de verzekeraar.

Ook is het mogelijk om een overlijden door te geven via e-mail naar info@geencentteveel.nl of per post naar Overtoom 62, 1054 HL Amsterdam.

Meer informatie over de risicoverzekering

- Overlijdensrisicoverzekering. Deze is inmiddels bekend, een verzekering dat een eenmalig bedrag aan nabestaanden uitkeert als de verzekerde(n) komen te overlijden.

- Aansprakelijkheidsverzekering. Het risico dat je aansprakelijk wordt gesteld door derden. De verzekeraar keert jouw schuldschade aan de tegenpartij uit.

- Inboedelverzekering. Het risico dat je inboedel beschadigd raakt of wordt gestolen. De verzekeraar vergoed de schade aan uw inboedel.

- Opstalverzekering. Het risico dat er schade aan de buitenkant van uw huis of appartement wordt geleden.

- Rechtsbijstandverzekering. De kosten voor een advocaat of jurist worden vergoed indien u in een geschil terecht komt.

- Woonlastenverzekering. Het particulier verzekeren tegen arbeidsongeschiktheid of werkloosheid.

- Arbeidsongeschiktheidsverzekering. Het verzekeren als zelfstandige ondernemer of ZZP-er tegen arbeidsongeschiktheid.

En zelfs als u geen schulden heeft, is het afsluiten van een risicoverzekering aan te raden. Mede doordat de premie in verhouding laag is voor het bedrag dat u kunt verzekeren.